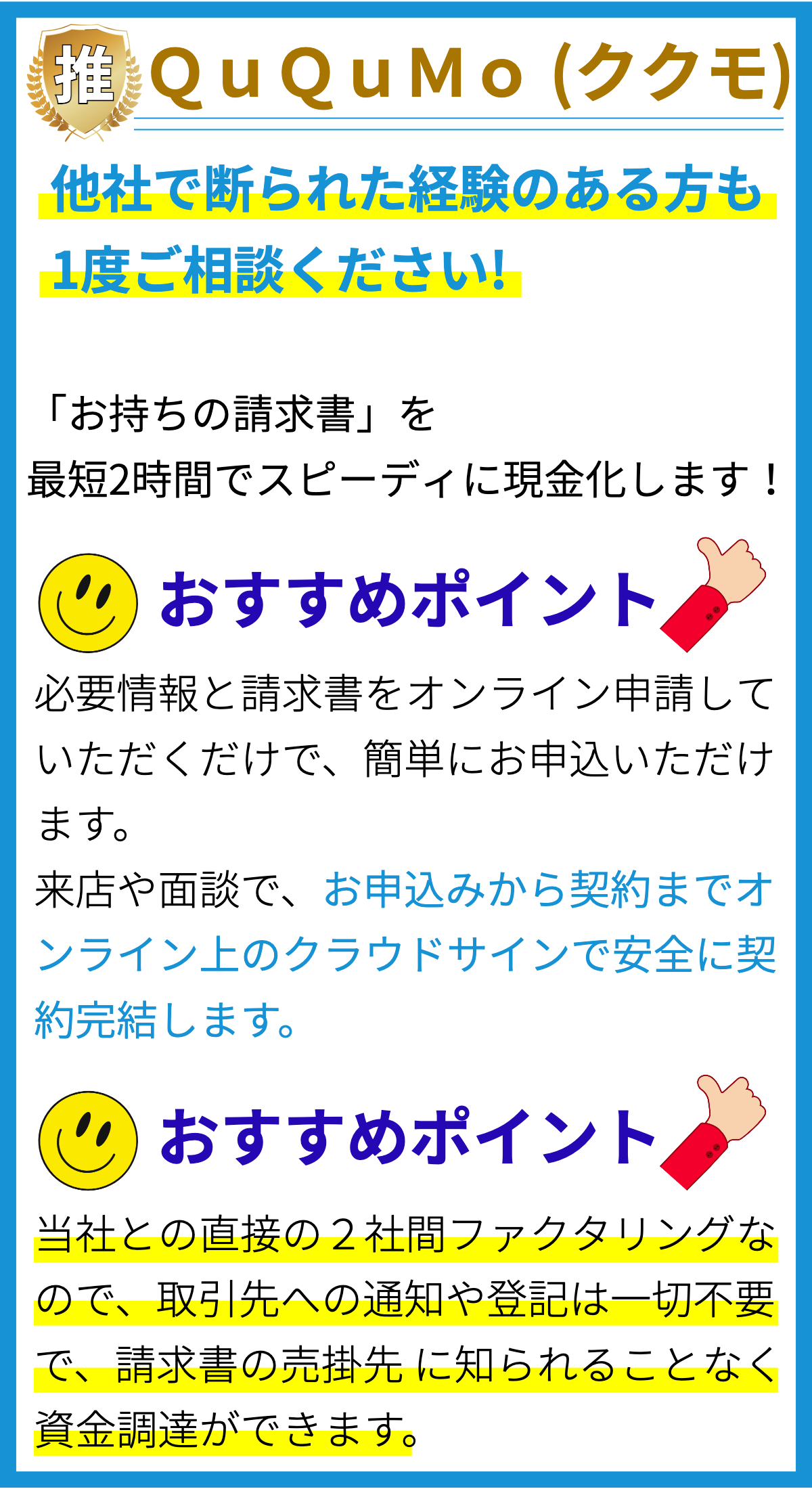

【PR】

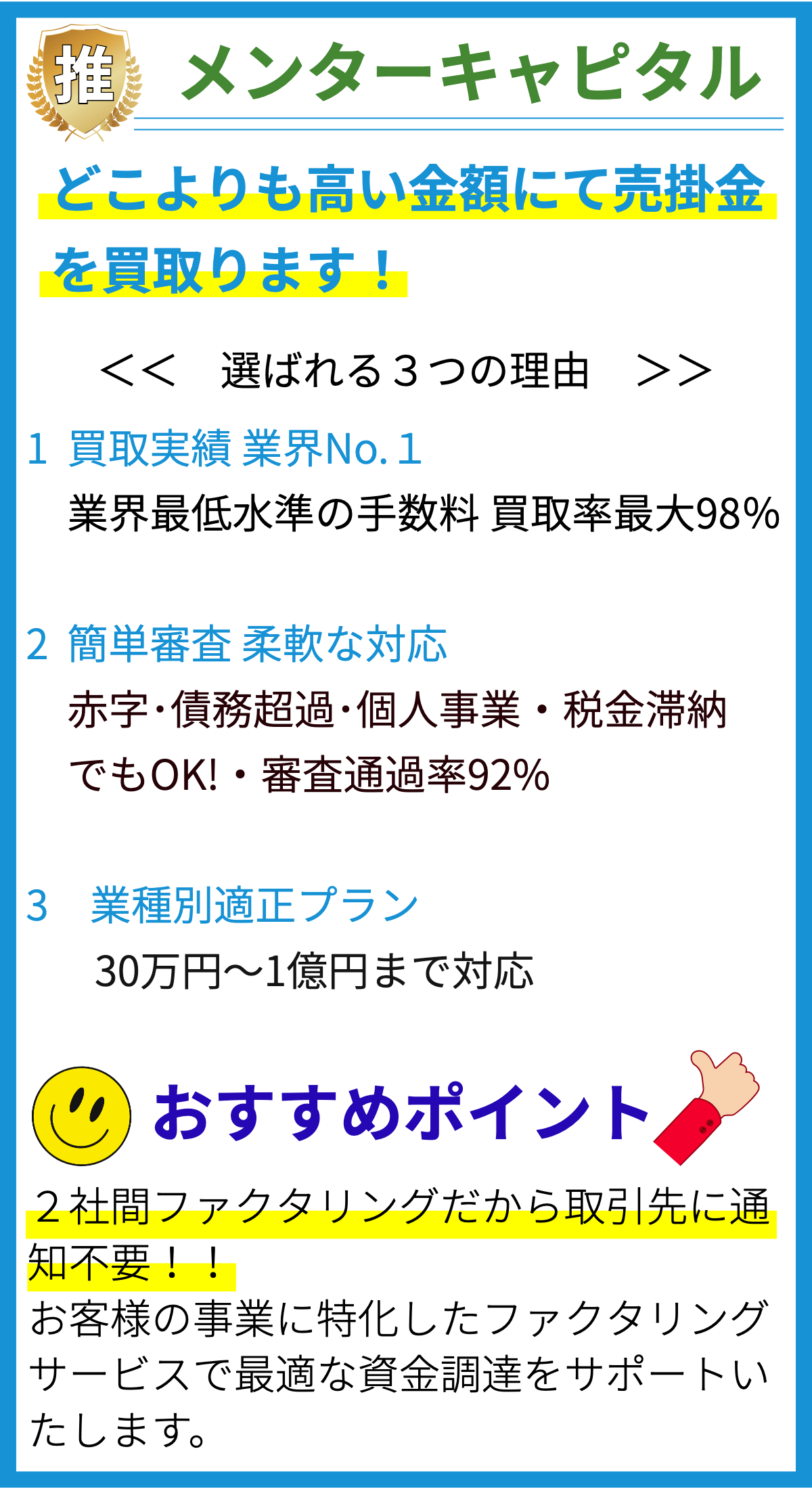

【PR】

ビジネスローンの特徴

1. 資金調達の柔軟性

ビジネスローンは、企業が資金を調達する際に非常に柔軟な選択肢を提供します。企業は、新しいプロジェクトの開始、設備の購入、運転資金の補充など、さまざまな目的でこれを利用できます。この柔軟性は、ビジネスの成長や変化に適応するために重要です。

2. 金利と返済オプション

ビジネスローンの金利は、ローンの種類や金融機関によって異なりますが、通常、低金利のオプションが提供されています。また、返済オプションも多様で、月々の固定返済、可変金利、元本のみ返済、利息のみ返済など、ビジネスのニーズに合わせて選択できます。

3. 担保と担保なしの選択肢

ビジネスローンには、担保を提供しないで借りることができる非担保ローンと、担保を提供して借りる担保付きローンの2つの主要な選択肢があります。担保付きローンは一般に低金利で、大規模な資金を調達する際に適していますが、非担保ローンは担保の必要がないため、小規模な企業にもアクセスしやすいです。

4. 長期および短期ローン

ビジネスローンは、長期間にわたるプロジェクトや設備投資のための長期ローンと、一時的なキャッシュフローの調整に適した短期ローンの両方が提供されています。企業は自身のニーズに合わせて適切な期間を選ぶことができます。

5. オンライン申請と迅速な承認

近年、多くの金融機関はオンラインでビジネスローンを申請するプラットフォームを提供しており、申請プロセスが迅速かつ便利になっています。承認までの時間が短縮され、資金が迅速に入手できるため、急な資金需要に対応しやすくなっています。

6. 信用スコアと信用履歴の影響

ビジネスローンの承認には、企業の信用スコアや信用履歴が影響を与えます。信頼性の高い信用スコアを持つ企業は、より低金利でローンを借りやすくなります。逆に、信用履歴に問題がある場合、承認が難しいことがあります。

7. 利用用途の制限

一部のビジネスローンには、資金の使用に制限があることがあります。たとえば、特定のプロジェクトにのみ使用できる場合や、業種に関する規制がある場合があります。ローンの利用用途を理解し、契約条件を遵守することが重要です。

8. ローン契約の査定

ビジネスローンを申請する際に、金融機関は企業の財務状況や収益性などを評価します。これにより、返済能力や信用worthinessを判断し、ローンの承認と金利設定を決定します。財務文書の整備が重要です。

9. ローンの返済計画

ビジネスローンを借りる際には、返済計画を策定する必要があります。返済計画は収益予測、返済スケジュール、返済源の確保などを含み、計画的な資金管理が成功への鍵です。

10. リスク管理

ビジネスローンを活用する際には、リスク管理が重要です。資金の適切な利用、返済計画の実行、金利変動に対する対策など、リスクを最小限に抑える戦略を検討することが必要です。

11. 競争の中での優位性

ビジネスローンを上手に活用することで、競争市場で優位性を確立する機会が生まれます。資金の効果的な利用により、新しい市場への進出や競争力の向上が実現できます。

12. 法的および契約上の注意事項

ビジネスローン契約には法的な要件や契約上の注意事項が含まれます。契約書を慎重に読み、契約条件を理解し、法的なコンプライアンスを確保することが不可欠です。

13. 個別のビジネスニーズに合わせた選択

最適なビジネスローンを選ぶためには、企業の個別のニーズを考慮することが重要です。資金調達の目的、金額、返済スケジュール、利子の支払いなどを検討し、最適な選択肢を見つけることが成功の鍵です。

ビジネスローンは、企業の成長と資金調達に不可欠なツールであり、その特徴を理解し、賢く活用することが重要です。